2분기부터 정부의 재건축 사업 활성화 정책에 힘입어 서울과 수도권의 부동산 거래량이 서서히 늘어나며 실거래가도 상승하고 있습니다. 특히나 대치쌍용1·2차, 우성 1차아파트, 도곡동의 '개포한신', 서초동 신동아아파트 등 강남의 재건축 소식이 전해지면서 이 기회에 강남으로 입성하려는 투자자가 늘고 있습니다.

부동산 투자에서 세금은 수익률을 결정짓는 중요한 요소입니다. 특히, 재건축 아파트의 세금은 일반 주택과 다르기 때문에 사전에 꼼꼼히 살피고 투자를 결정해야 합니다.

재건축 사업은 조합설립, 사업시행인가, 관리처분계획인가, 이주 및 철거, 건축의 과정을 거칩니다. 이 과정에서 세법은 관리처분계획인가일을 기준으로 주택이 조합원입주권으로 바뀌는 것으로 판단합니다. 조합원입주권은 주택과 동일하게 양도소득세 과세대상입니다. 하지만 부동산이 아니라 부동산을 취득할 수 있는 권리이므로 주택과는 다르게 과세됩니다. 1주택자가 살고 있던 주택이 재건축 사업으로 조합원입주권으로 변경된 경우, 부동산을 취득할 수 있는 권리이지만 과세형평을 위해 동일한 세제 혜택을 주고 있습니다.

조합원입주권이 누릴 수 있는 가장 큰 세제 혜택은 양도소득세 비과세 혜택입니다. 1세대가 1주택을 2년 이상 보유하는 등(2017년 8월 이후 취득한 조정대상지역의 주택은 2년 이상 거주요건 추가) 비과세요건을 갖추면 양도가액 12억원까지는 양도소득세를 비과세 처리되고 있습니다. 이렇게 요건을 갖춘 1주택자가 재건축 사업으로 주택 대신 조합원입주권을 보유했을 때, 주택이 아니라는 이유로 비과세 혜택을 주지 않는다면 과세형평에 어긋납니다. 이런 경우 조합원 입주권을 양도하더라도 주택처럼 비과세 혜택을 적용해주고 있습니다. 이 특례는 재건축으로 주택 대신 입주권을 갖게 된 1주택자(원조합원)를 위한 것이기 때문에 원조합원으로부터 입주권을 취득한 사람에게는 적용되지 않습니다.

또 하나의 혜택은 원조합원의 입주권 양도소득세를 계산할 때, 장기보유특별공제를 적용해주는 것입니다. 장기보유특별공제는 원칙적으로 토지, 건물 등의 부동산에만 적용하므로 부동산을 취득할 수 있는 권리인 입주권은 장기보유특별공제가 적용되지 않습니다. 다만 원조합원의 조합원입주권 양도할 때에는 관리처분계획인가 전 양도차익에 대해서 장기보유특별공제가 적용됩니다.

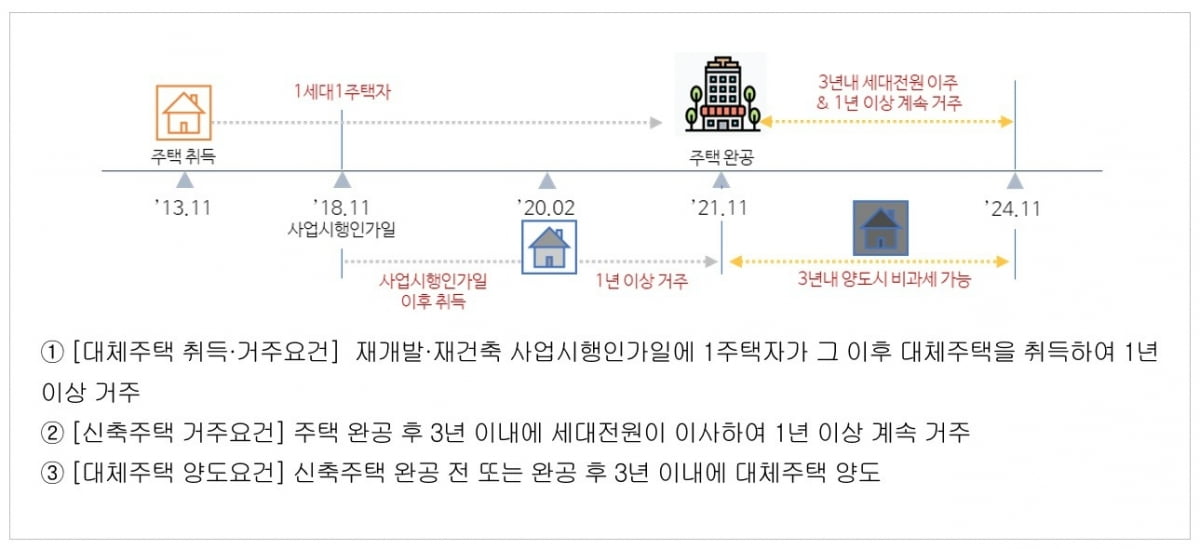

재건축 사업이 진행되는 동안 조합원이 거주목적으로 취득하는 대체주택에도 세제 혜택이 적용되고 있습니다.

원래 살고 있던 집이 재건축되는 경우, 기존주택의 재건축 사업시행인가일 이후 대체주택을 매입해 1년 이상 거주하다가 일정 요건을 갖춰 해당 주택을 양도하면 양도소득세 비과세를 받을 수 있습니다. 비과세 요건은 재건축 주택 완공된 후 3년 이내에 세대 전원이 이사해 1년 이상 계속 거주하고 대체주택을 재건축 완공 전 또는 완공일로부터 3년 이내에 양도하는 것입니다

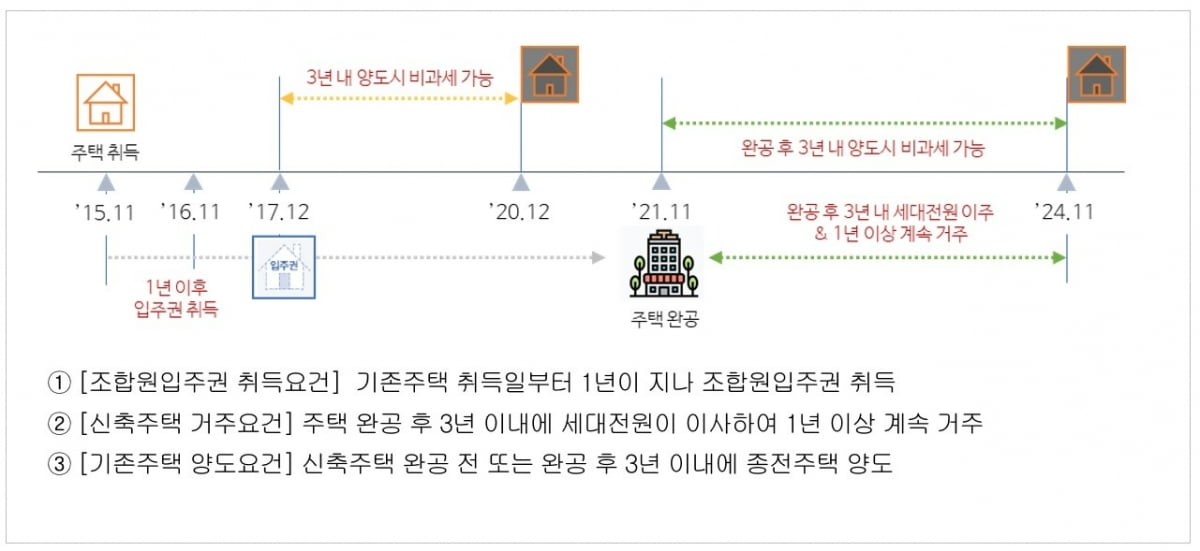

재건축하는 집을 새로 취득해서 이사하려는 1주택자도 세제 혜택을 받을 수 있습니다. 1주택자가 조합원입주권을 취득하면 세법상 2주택을 보유한 상태가 됩니다. 이 경우엔 두 가지 특례가 적용됩니다. 주택에서 주택으로 이사할 때 신규주택 취득일로부터 3년 이내에 기존주택을 양도하면 비과세가 적용되는 것(일시적 2주택 비과세 특례)이 조합원입주권에도 적용됩니다. 기존주택 취득일로부터 1년이 지난 후 조합원입주권을 취득하고, 입주권 취득일로부터 3년 이내에 기존 주택을 양도하면 기존 주택은 일시적2주택 비과세 특례로 양도소득세 비과세가 적용됩니다.

두 번째 특례는 조합원 입주권 취득 후 3년(일시적 2주택 비과세 특례기간)이 지났더라도 일정 조건을 갖추면 양도소득세를 면제받을 수 있습니다. 재건축 아파트가 완공된 후에 그 집에 세대 전원이 거주하면 실거주 목적으로 판단해 기존 주택에 대해 비과세가 적용됩니다. 재건축 사업이 지연돼 3년이 지났다면 실거주 목적으로 2주택을 취득하게 된 사람에게 과도한 세금을 부과할 수 없기 때문입니다.

대체주택 취득을 고민하거나 재건축하는 곳으로 이사 가려면 세제 혜택 요건을 꼼꼼히 따져봐야 합니다. 가장 놓치기 쉬운 것은 재건축 주택에 살던 사람의 대체주택 취득은 사업시행인가 후에 취득해야 한다는 것과 새롭게 조합원 입주권을 취득하려는 사람은 기존 주택의 취득일로부터 1년이 지난 후에 조합원 입주권을 취득해야 한다는 점입니다.

세법상 주택의 취득시기는 잔금청산일이나 이전등기접수일 중 빠른 날입니다. 따라서 세법상 취득시기를 잘 판단해 입주권이나 대체주택의 투자시기를 선택해야 납부세액을 최소화할 수 있습니다.

<한경닷컴 The Moneyist> 김지연 NH WM마스터즈 전문위원(NH투자증권 TAX 센터)

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

관련뉴스